La preocupación por la inflación bajó del 𝟴𝟳% al 𝟰𝟬%, pero eso no implica alivio en la vida cotidiana. (Fuente Monitor del clima político y social D Alessio/Berensztein).

Pero, el ajuste llegó a la mayor parte de los hogares y la preocupación se trasladó a algo más inmediato: 𝗹𝗹𝗲𝗴𝗮𝗿 𝗮 𝗳𝗶𝗻 𝗱𝗲 𝗺𝗲𝘀 ( Fuente 😀 Alessio IROL).

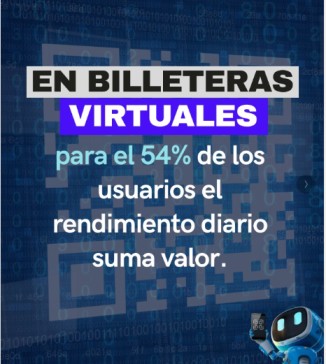

En ese contexto, el rendimiento diario del dinero en billeteras virtuales deja de ser un atributo técnico y pasa a tener valor concreto. 𝟯𝟲% lo valora porque siente que así protege mejor su dinero, y 𝟭𝟴% lo toma como criterio para elegir qué billetera usar.

Pero el momento decisivo sigue estando en otro lugar. 𝟱𝟵% elige billeteras por descuentos. Es decir, el rendimiento mejora la percepción de valor, pero la continuidad de uso sigue dependiendo del beneficio visible al momento de comprar.

La billetera virtual empieza a ganar espacio como herramienta de resguardo cotidiano. Pero, en una economía donde pesa más el ajuste que el alivio, el incentivo inmediato sigue mandando ( Fuente : D Alessio IROL).