Se espera que se multiplique por cuatro cuando termine 2016, luego del sinceramiento tarifario impulsado por el gobierno nacional, que generó una mayor consciencia sobre la necesidad de reducir el consumo energético, aumentó la oferta del producto en el mercado, y redujo los precios que paga el público.

“A partir del sinceramiento de las tarifas, la producción y el consumo de tecnología LED, más costosa que la tradicional, comienza a tener mayor sentido económico”, explicó a Télam el director del área de iluminación de Philips para el Cono Sur, Guido Di Toto, quien subrayó que “en lo que va del año, el consumo de estas lámparas es casi tres veces mayor, y estimamos que cuando finalice 2016 se habrá cuadruplicado”.

La empresa acaba de anunciar una inversión de u$s 1 millón en su planta del barrio porteño de Saavedra, para aumentar su producción de luminarias LED, con la consecuente creación de 200 puestos de trabajo.

Este anuncio se suma al realizado semanas atrás por la empresa Shimisa, que desembolsará u$s 3 millones en su planta ensambladora de luminarias LED, actualmente en la provincia de Tierra del Fuego, pero que en los próximos meses se trasladará a Córdoba para atender la demanda de Brasil, que restringió la importación de lámparas sólo a las LED.

“Desde Philips venimos trabajando en alumbrado público LED desde hace 5 años, y hoy vemos una gran oportunidad de mercado a nivel residencial, y de contribuir a uno de los grandes problemas que es la crisis energética”, indico Di Toto.

A su criterio, “una de las soluciones a la crisis energética es la reconversión a LED del alumbrado público y privado”, y precisó que “se puede ahorrar un 50% en el consumo” de electricidad de los municipios.

El ejecutivo precisó que “los precios de las lámparas LED se redujeron 20% (de $ 125 a $ 100, en promedio), y con el ahorro de 50% que significa su utilización frente a las denominadas ‘bajo consumo’, y una vida útil superior a los 15 años, se generó una explosión de consumo en los hogares, y las ventas se multiplicaron”.

Pablo Michaud, de la fábrica de lámparas LED Convector, cuya planta está en el barrio porteño de Parque Patricios, precisó a Télam que “de agosto 2014 al mismo mes de 2015 se vendieron 6 millones” de luminarias.

“Desde a agosto de 2015 a hoy se vendieron 14 millones. Y el proyectado para dentro de un año es de 42 millones de lámparas LED”, completó Michaud, cuya empresa vendió 100.000 luminarias desde julio del año pasado a esta parte, y prevé comercializar unas 200.000 de acá a un año.

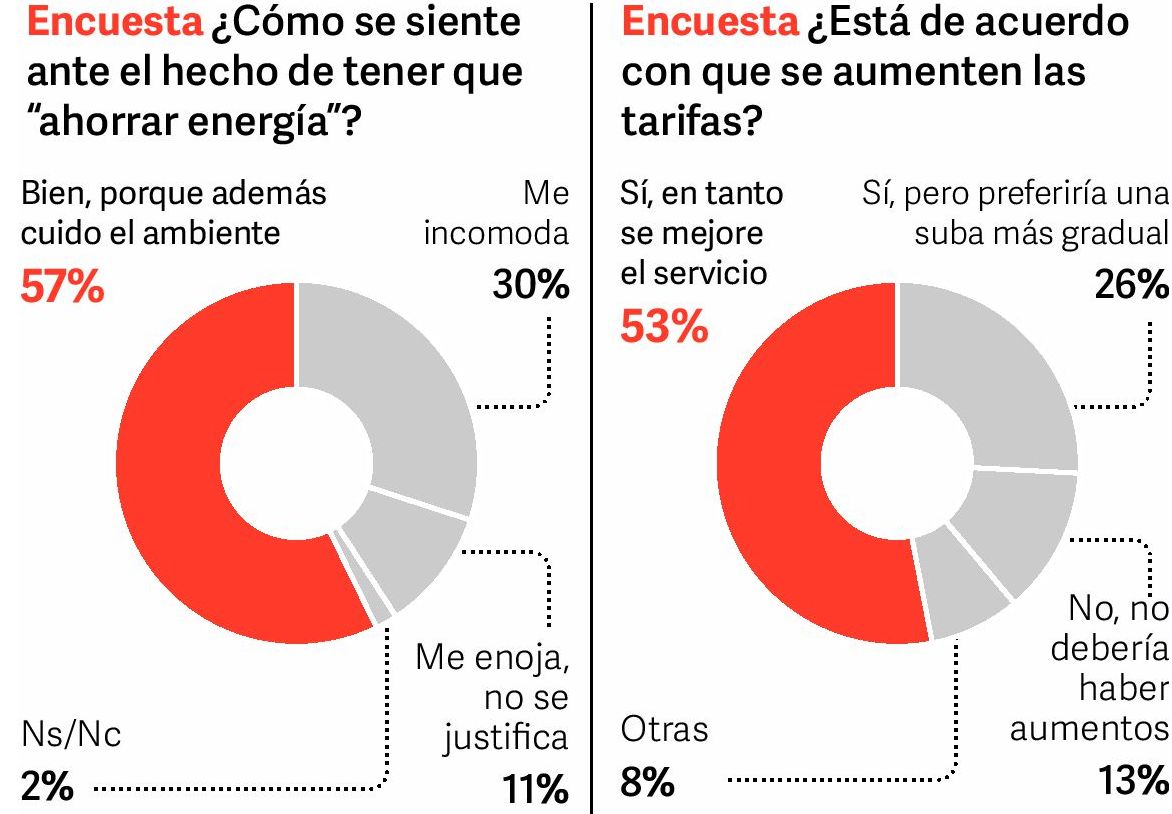

De acuerdo a una encuesta elaborada por la consultora D’Alessio Irol, un 76% de los ciudadanos del área metropolitana de Buenos Aires comenzó a adoptar diferentes comportamientos para reducir su nivel de consumo eléctrico.

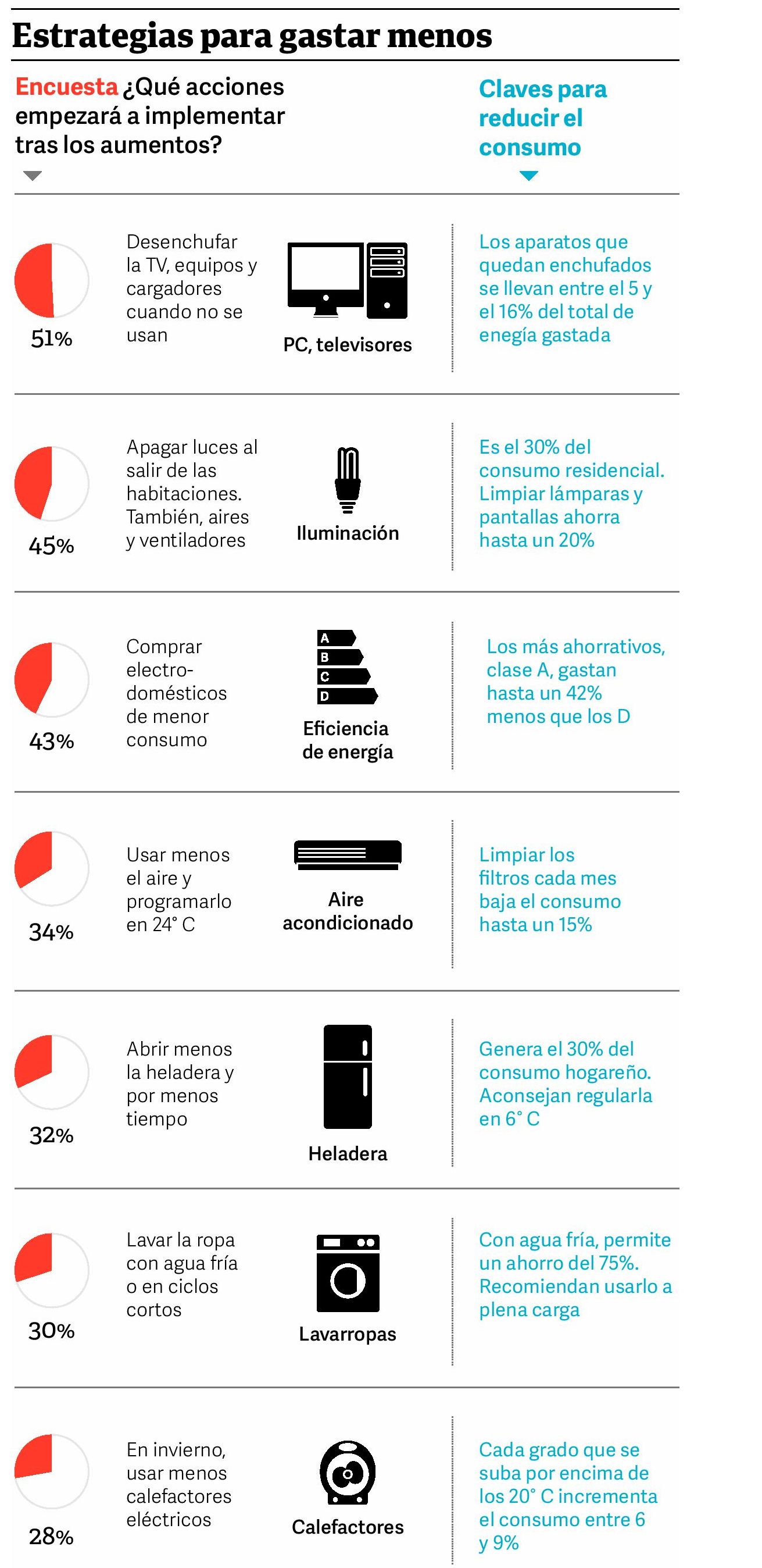

Este mismo trabajo precisó que un 43% de los encuestados busca comprar electrodomésticos de mayor eficiencia energética, y un 34% está dispuesto a cambiar las lámparas tradicionales por las led.

Semanas atrás, desde la Cámara Argentina de Industrias Electrónicas, Electromecánicas y Luminotécnicas (Cadieel) presentaron una propuesta que implica, según sus cálculos, un ahorro energético anual de unos u$s 5.000 millones, equivalente a lo que generará la proyectada central nuclear Atucha IV.

Este plan contempla el recambio total del alumbrado público por un sistema LED, de los artefactos de iluminación de los edificios públicos; y de las luminarias en los espacios comunes de los edificios de propiedad horizontal y barrios privados, que demandaría unos 20.000 empleos.

En ese sentido, Philips ya comenzó con la producción local de dos nuevos modelos de luminarias LED para alumbrado público: Xceed y Gol Led.

“Venimos trabajando desde hace años en el tema LED, muy fuertemente. Hoy tenemos instaladas 200.000 luminarias de LED, es decir, casi completo el parque lumínico de la ciudad de Buenos Aires”, remarcó Di Toto.

Aseguró que “en este momento hay mucho dinamismo en la reconversión del alumbrado público, gran interés por parte de una cantidad municipios”.

“Si bien hoy, el porcentaje de LED es muy bajo en el parque de alumbrado público, con menos de 5% del total del país, el potencial es enorme”, afirmó el ejecutivo, quien estimó que “la proyección que tenemos en Philips, si bien conservadora, es que la reconversión a LED no deberla ser menor a 15% por año, y completarse en el 2022”.