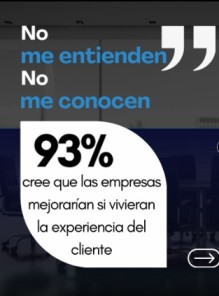

A partir de nuestro estudio 𝘔𝘦𝘥𝘪𝘰𝘴 𝘥𝘦 𝘗𝘢𝘨𝘰 𝘋’𝘈𝘭𝘦𝘴𝘴𝘪𝘰 𝘐𝘙𝘖𝘓 2026, Infobae publicó una nota de Fernando Meaños que pone en números algo que venimos observando hace tiempo.

El sueldo entra… pero ya no se queda donde entra.

Apenas se acredita, 𝗲𝗹 𝟰𝟲% 𝗱𝗲 𝗹𝗼𝘀 𝗮𝗿𝗴𝗲𝗻𝘁𝗶𝗻𝗼𝘀 𝗺𝘂𝗲𝘃𝗲 𝗲𝘀𝗲 𝗱𝗶𝗻𝗲𝗿𝗼: una parte o la mayor parte hacia billeteras, otras cuentas o incluso efectivo.

Solo 𝗲𝗹 𝟰𝟯% 𝗹𝗼 𝗱𝗲𝗷𝗮 𝗲𝗻 𝗲𝗹 𝗯𝗮𝗻𝗰𝗼 donde cobró y lo administra desde ahí.

Esto no es un dato más. Es un cambio de lógica.

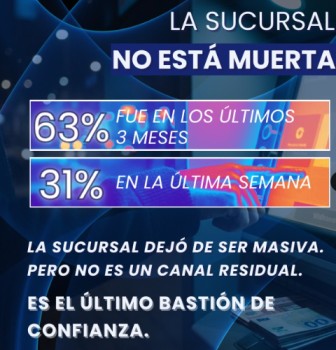

El banco sigue siendo la puerta de entrada, sí.

Pero dejó de ser el lugar donde se decide.

Hoy el dinero se mueve con otra racionalidad, mucho más inmediata:

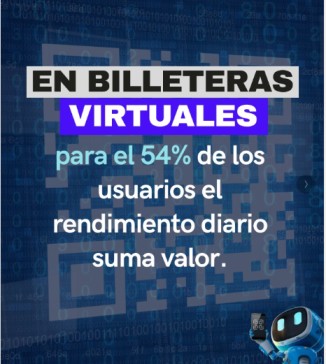

el 59% busca promociones, el 36% rendimiento diario, y para el 18% eso termina siendo decisivo.

No hay reemplazo de un sistema por otro.

Hay convivencia… y competencia en tiempo real.

Por eso, más que preguntarnos dónde se cobra, la pregunta relevante es otra: 𝗾𝘂𝗲́ 𝗽𝗮𝘀𝗮 𝗰𝗼𝗻 𝗲𝘀𝗲 𝗱𝗶𝗻𝗲𝗿𝗼 𝗲𝗻 𝗹𝗮𝘀 𝗽𝗿𝗶𝗺𝗲𝗿𝗮𝘀 𝗵𝗼𝗿𝗮𝘀.

Ahí se define la relación.

Ahí se construye —o se pierde— la principalidad.