Viejos desafíos en un nuevo escenario

Responsables del 70% del empleo, las pequeñas y medianas empresas enfrentan dificultades para financiarse y altas cargas impositivas; cómo ven las políticas de la gestión macrista Texto Lujan Scarpinelli | Ilustración Vicente Martí a marcha sobre el plano inclinado es ardua.

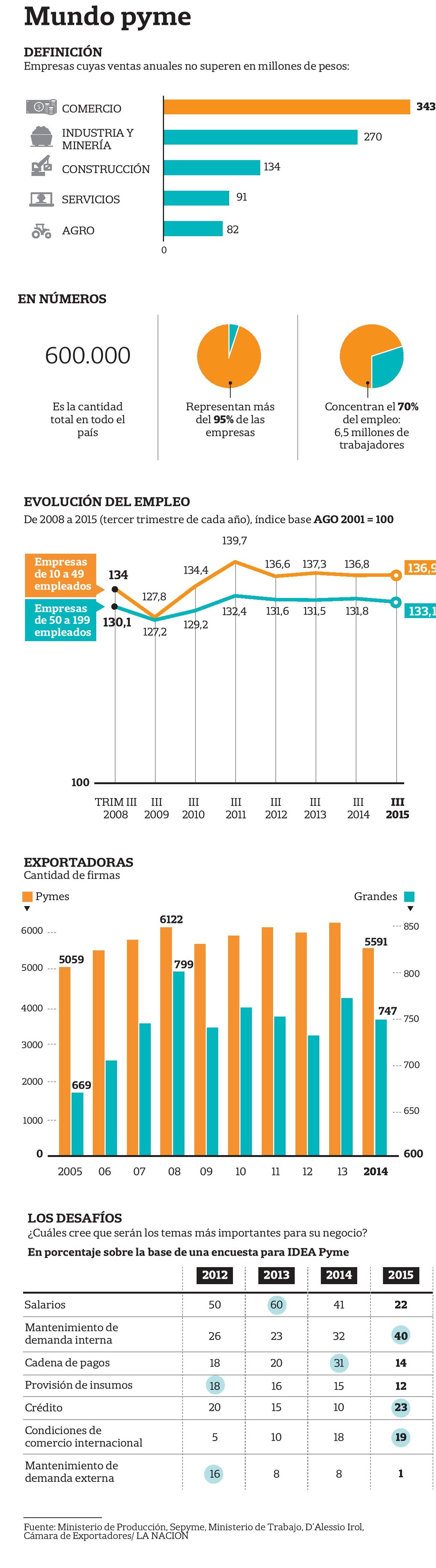

El viento de la inflación que eleva los costos achica la rentabilidad sigue soplando contra las pymes. La mochila impositiva vuelve el paso cada vez más pesado, y los consumidores, que trepan a la par, van perdiendo el aliento por el recorte de su poder adquisitivo. El 95% de las firmas en la Argentina son pequeñas y medianas empresas. Según datos de la Secretaría Pyme de la Nación (Sepyme), el 70% del empleo depende del sector: unas 600.000 firmas emplean a alrededor de 6,5 millones de trabajadores. Las cifras explican por qué el segmento se ha convertido en una pieza clave para reactivar la creación de empleo privado, estancado en los últimos cuatro años. El objetivo enfrenta un escenario cargado de contratiempos; algunos están relacionados con las complicaciones de la macroeconomía, y otros tantos son parte del propio repertorio de las pymes. Entre las preocupaciones más recientes entre los industriales, por caso, se inscribe la eliminación del sistema de declaraciones juradas anticipadas de importaciones (DJAIS), impuestas durante el tórchnerismo y objetadas por la Organización Mundial del Comercio, que trababan el ingreso de productos foráneos al país. Aunque para muchos significó un alivio, buena parte del empresariado pyme encendió alarmas, atemorizado ante la posibilidad de una invasión de bienes importados que hasta el momento no ocurrió y que, según la palabra de los funcionarios, no ocurrirá. A esto se suman problemas de más larga data que saturan el aire en la atmósfera pyme. El financiamiento, la presión fiscal y el recorte de la rentabilidad -reclaman en las cámaras y en las compañíasrequieren atención urgente. No pronostican un año fácil. Pero aun cuando existen dudas hacia adelante, las expectativas mejoraron respecto del pasado ante la promesa oficial de previsibilidad y reglas claras. El diálogo con el Gobierno está abierto y la sensación en este período, que todavía se enuncia como de transición, es de tregua. El interés por preservar el empleo y traccionar el crecimiento mientras se encauza la economía es mutuo. Las pymes argentinas pertenecen en su mayoría al sector de servicios; en segundo lugar, al de comercio, y luego, al de la industria. En el mapa, los puntos geográficos de mayor concentración son la ciudad de Buenos Aires y el territorio bonaerense, aunque se cuentan de a miles de Norte a Sur, en todas las provincias. De esta enorme masa de firmas, sólo un puñado vende sus productos al exterior, realidad que, según Mariano Mayer, secretario de Emprendedores y Pymes de la Nación, se propone cambiar. La baja participación de las empresas en las exportaciones, dicen en la Cámara de Exportadores (CERA), es consecuencia de la falta de competitividad y el desconocimiento de cómo insertarse en un mercado ajeno. Las “pimex”, en general, tienen como principal destino a América latina. La lista de pendientes imprescindibles para subir la cuesta -e incluso transitar exitosamente por caminos llanos- también abarca la profesionalización. En la Sepyme, dependiente del Ministerio de Producción, y en la academia, lo consideran un proceso ineludible para que las empresas puedan fijarse horizontes que trasciendan a sus fundadores.

Las pymes, con viejos desafíos en un nuevo escenario Posicionadas como un sector vital en el empleo, afrontan la escasez de créditos y la necesidad de la profesionalización Viene de tapa La agenda de la nueva gestión tiene tres prioridades: la formación de los recursos humanos en una nueva cultura relacionada con la economía del conocimiento; la innovación productiva, que consiste en la implementación de soluciones a problemas cotidianos con la colaboración de una red de consultores, y la asociatividad o colaboración regional y sectorial. “Estamos trabajando en un paquete de medidas para las pymes, codo a codo con las cámaras, la AFIP y la Comisión Nacional de Valores, sobre la base de los reclamos que escuchamos. En general, coinciden en las cargas impositivas, administrativas y de financiamiento”, detalla Mayer. La idea de fondo, amplía, es “impulsar una mayor densidad empresarial y generar empleo genuino a partir de las pymes, incrementando su productividady competitividad a través de la mejora del marco regulatorio”. Osvaldo Cornide, presidente de la Confederación Argentina de la Mediana Empresa (CAME), esboza un diagnóstico: las pymes, dice, están en una situación tal de deterioro de su rentabilidad que “prácticamente no tienen resto para resistir otro año recesivo”. El control de la inflación demorará, y el traslado a precios, aseguran, es obligadamente moderado ante la baja del consumo. Aun desde ese punto de partida Hernán Etiennot, director de la célula Pyme de la IAE Business School, destaca cierto optimismo: “Se espera un año un poco mejor; hay expectativas entre un alto porcentaje de pymes de mejorar su performance. Habrá una coyuntura de inflación, pero con reglas un poco más claras -saber por ejemplo que los insumos no van a quedar en la Aduana-, las pymes estarán más tranquilas”. Pero los pequeños empresarios ambicionan soluciones a problemas que se han vuelto estructurales. Entre ellos, el tema recurrente del financiamiento, que se refleja en la estadística: sólo tres de cada diez pymes obtienen créditos en los bancos. En un intento de aliviar al sector, el Banco Central prorrogó en enero una disposición vigente desde 2012 que obliga a los bancos que tengan más de 1% de los depósitos privados del sistema a destinar a préstamos para inversión productiva un porcentaje que elevó de 7 a 14% de esos depósitos, aunque encareció su costo promedio, al llevarlo a 22% anual. El monto de la línea para minipymes fue estimado en $ 110.000 millones. Se trata de un aliciente útil, pero insuficiente, según reconocen desde el propio Gobierno. El problema viene de larga data, dice Cornide. “La mayoría de las pymes sigue sin acceder al crédito bancario, problema que lleva décadas y que el sistema financiero no supo resolver; las empresas se financian a tasas inviables.” Un alivio podría encontrarse al atacar otro de los puntos críticos. “Si el Gobierno avanza en una reducción de la presión fiscal -evalúa-, seguramente habrá más pymes que puedan acceder al crédito.” Ambas son metas en el plan de la Sepyme. Según ArielAguilar,queconducela Cámara Industrial de las Manufacturas del Cuero (CIMA), es una variable que influye en la competitividad. “Es fundamental tener tasas diferenciales para créditos y para el descuento de cheques. Descontar a 27% o tomar créditos para capital de trabajo con tasas mayores a 30% no ayuda a la competitividad pyme”, dice. En algunos rubros, la cadena de pagos se empieza a resentir y complica la situación financiera de las empresas. Alberto Sellara, presidente de la cámara del calzado, advierte que “los plazos de cobro se han extendido a más de 60 días y hay un porcentaje de devolución de cheques”. Más allá de los bancos, existen distintos instrumentos para la financiación de pymes en la Bolsa de Comercio, donde en 2015 más de 14.000 firmasobtuvieronUS$ 5000millonesa través de distintos vehículos: cheques de pago diferido, fideicomisos financieros y obligaciones negociables. Hay, además, un panel de acciones con tres pymes. La propuesta es una alternativa en crecimiento, aunque muchos todavía creen que la bolsa es para grandes y entendidos. Como el crédito, la carga impositiva están entre las grandes preocupaciones. Sumados, los tributos de las distintas jurisdicciones se comen una tajada importante del negocio. Los costos empresarios hablan de un récord histórico: en el conjunto de la economía, el peso de la carga se incrementó 100% entre 2002 y 2015, al pasar del 18,3% del PBI al 36,6%, precisa un estudio del Instituto Argentino de Análisis Fiscal (Iaraf).

El impuesto alas ganancias y el IVA en el plano nacional, e Ingresos Brutos en el provincial, son los más significativos. Además, los empleadores destacan el impacto de las cargas sociales. “Esa presión nos quita competitividad”, señala Matías Furió, presidente de la cámara que agrupa a fabricantes de juguetes, un sector de extracto eminentemente pyme. Ante el ahogo, Aguilar pide una “reforma impositiva” que segmente las cargas teniendo en cuenta variables como la cantidad de empleos e inversión. En lo inmediato, dice, una rebaja en las cargas sociales podría ayudar al sector que se acerca a paritarias con baja de ventas y subas de precios de los insumos. Para Etiennot, “el costo de contratación laboral desarbitra al mercado”. Un mercado que no atraviesa un momento auspicioso. La Encuesta de Indicadores Laborales del Ministerio de Trabajo que releva los principales centros urbanos del país muestra caídas y estancamiento en la evolución del empleo desde 2012 en empresas de entre 10 y200 empleados. Además, el porcentaje de informalidad es alto. La estimación de trabajadores no registrados vade 30 a 50% en los peores diagnósticos. Sin embargo, comenta Etiennot, “las grandes empresas están ejerciendo presión a sus proveedores”, desarrollando los eslabones de su cadena de valor. Derogadas las DJAI, el Gobierno estableció el Sistema Integral de Monitoreo de Importación con licencias no automáticas. Se aplica, por caso, en el rubro textil, dice Jorge Sorabilia, presidente de la Fundación ProTejer. “La medida es un paso para preservar el trabajo, aunque es contradictoria la aprobación de DJAI durante un período, que si permite ingresar grandes stocks perjudicará a las empresas y por lo tanto al empleo”, explica Sorabilia, conciliador, pero con un signo de interrogación a futuro. Bajo control oficial, los productos de afuera llegarán al país. Habrá Barbies, Hot Weels y juguetes a control remoto mezclados con baldecitos nacionales, dice Furió: “Un 50% del mercado es importado. Con los supermercados mantuvimos un acuerdo para que en las góndolas haya 50% de productos locales. Creemos que este año crecerá 15% el empleo”. De igual modo, ingresarán zapatos importados. La condición para que no haya perjuicios, dijo Sellaro al Gobierno, es un límite de 20 millones de pares al año (los made in Argentina son 125 millones). El compromiso para 2017 es buscar clientes externos. La previsión oficial indica que 2016 será un año de tibio crecimientoy el consumo, según economistas, caerá por tercer año consecutivo. Mala noticia para las pymes abocadas al mercado interno: la mayoría. Las exportadoras son apenas 6000 pymes con alta rotación, detalla Ricardo Rozemberg, director del observatorio pyme de la Cámara de Exportadores. En los últimos años, la tendencia de las ventas fue en declive. “Las pymes, que venden de forma diferenciada y no se rigen por precios internacionales -analiza-, sufrieron más la pérdida de competitividad por el atraso del tipo de cambio.” La inflación, la baja previsibilidad y la escasez de crédito redujeron las oportunidades. Enumeradas las necesidades de las pymes, Etiennot agrega un condicionante sin el cual aun el mejor entorno es insuficiente: la profesionalización. Es decir, el proceso que permite “que las pymes sean empresas y no mueran cuando muere el dueño”.